速扒华大基因内幕

A股一家“牛逼”公司定了一个小目标:让员工活到100岁。

这个号称是全球最大基因测序的公司,一度被赞誉为“生物界的腾讯”,但德林社认为,它只不过是个“基因界的富士康”而已。管它什么基因公司、科技公司,穿上一层马甲就以为小编不认得了?不就是一家“体检产业链公司+房地产公司”嘛!小编今天要把它推到风口浪尖口走几步!

高科技无人才

俗话说硅谷以高科技公司著名,而高科技公司正是靠源源不断的科研来支撑发展。华大基因既然标榜自己是高科技公司,那小编先带大家看看它的科研情况。

公司历史资料:

华大基因当年靠着国开行的15亿美金,向伊露米娜采购了128台高通量测序仪,当然还有试剂耗材,连续三年都是伊露米娜的第一大采购商。后来,由于伊露米娜的大幅调价,华大基因为了摆脱被动局面收购了CG公司,自称从此拥有了基因测试设备的开发和制造能力,打破了受制于伊露米娜的局面。行内人形象地比喻这两家公司简直是小灵通跟iPhone的差距。若不是CG公司本身出了问题,外国人会这么好心将技术卖给中国人?

值得注意的是华大基因的竞争对手伊露米娜(illumina)3年的研发总投入超过90亿元。华大基因研发投入不足伊露米娜的5%,核心技术凭空说有就有么?它跟中兴通讯的业务模式颇有异曲同工之妙,中兴通讯教训值得反思,如果特朗普未来全方面对中国开打贸易战,仅仅就锁死核心技术这一项,华大基因能否扛得住冲击呢?

现在问题来了,扒开它的科研投入情况,小编此时真的难以启齿啊!不信你看数据:

(数据来源于招股说明书)

(数据来源于深交所2017年年度报告)

{上图是最近三年华大基因用于新产品新技术研发、产品升级、技术优化等研发费用情况(单位:万元)}

(数据来源于招股说明书)

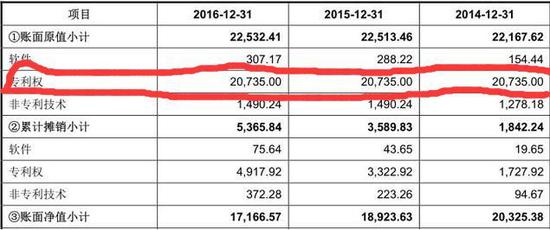

{上图是近三年华大基因无形资产明细如下表(单位:万元)}

小编发现华大基因在科研方面有明显不足之处:

(1)专利权没变。小编惊讶地发现2014--2017年这四年华大基因公司专利权竟然是相同数据,基本是2.07亿元左右,这项无形资产不变说明了什么?华大基因在研发方面在“吃老本”呗!此时小编觉得,华大基因的核心技术很可能就是那128台进口设备哦!

我们之前也写过关于华大基因的文章,标题是《华大基因,小心中兴之危》,大家可以点击查看!

同时2014--2016年这三年研发人员相关费用并没有显著增加,其中2015年最少,诡异的是上市前一年(2016年)突然该项目指标变得好看,事出反常必有妖啊!

(附注:无形资产包括社会无形资产和自然无形资产,社会无形资产通常包括专利权,非专利技术,商标权,著作权,特许权,土地使用权等。)

(数据来源于深交所2017年年度报告)

(2)资本零转化。小编观察到一个细节:财报中显示2015---2017三年资本化研发支出占当期净利润的比重分别0.78%、0%、0%,即资本转化极低。通俗点说是科研成果转化为收入不理想,甚至为0。

(3)为什么号称高科技公司的华大基因,科研的成果转化连续四年基本为0?

我们来看一看科研的投入,一个快速发展的高科技公司科研投入应该是逐年增加的。但华大基因的科研投入反而在减少。2015年研发费用为1亿元左右,2016年研发费用为1.76亿元左右,2017年研发费用为1.74亿元左右,三年总计才投入4.4亿元左右的研发费用,当然收购生产测序仪的CG公司花了1亿美金,算上总研发大约为10亿元人民币。

话说“打假狂人”方舟子18年前(2000年11月12日)被邀请参观华大基因公司,当时他就直言不讳地说:基因组的测定虽然能够成为遗传学研究的有用工具,但它本身在学术上的意义并不大,是没有多少创造性可言的技术活,基本工作都是通过仪器自动进行的,关键是要有钱买机器,对人才的素质要求不高,不宜夸大测序的学术成就。病理性检测,没什么核心科技。

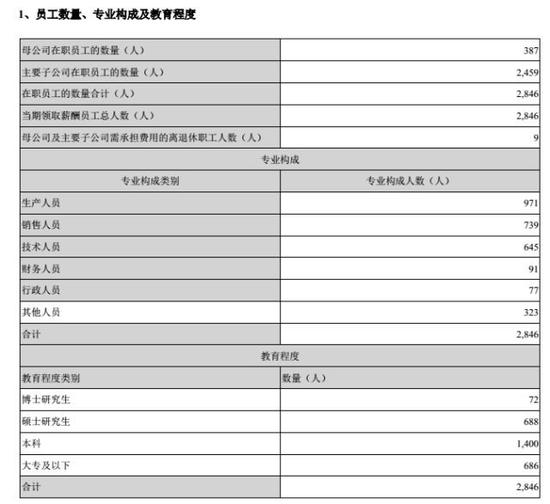

其主管技术的人员后来也承认,基因组测序主要靠仪器自动完成,工作本身的技术含量不高。特别是方舟子发现,华大基因的一百多名技术人员竟然大多是中专、大专毕业生。招股说明书上显示:目前公司拥有核心技术人员8名,研发人员448名,占员工总数比例分别为0.31%和17.33。

值得注意的是,本科及以下学历占比竟然高达72%。这点微不足道的研发费用,怎么能吸引高科技的人才?

这样带来的恶果就是连续四年科研转化的收入少得可怜。

小编吐槽一句:高学历人才这么少,好意思说自己是高科技公司吗?这么说来神州大地到处都是高科技公司了!

数据里面是有故事的,哪怕再好听的吹牛皮话,在数据面前都会露出狐狸尾巴。再看华大基因这个“伪科技”公司的其它财务情况,大家又会发现许多问题。

资金没用在刀刃上

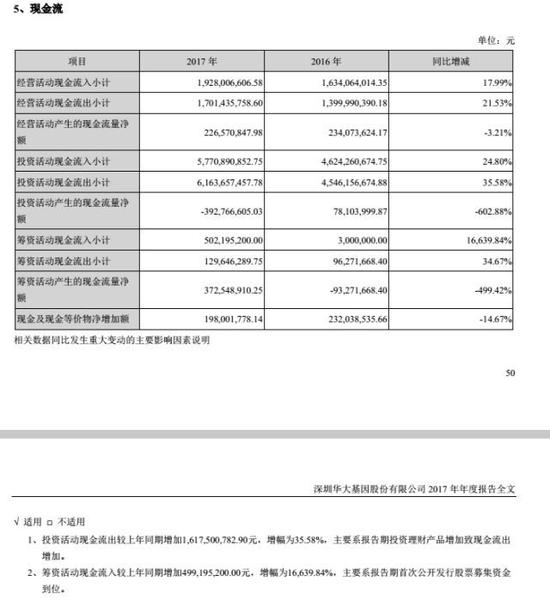

有经济常识的人知道,现金流对于一家公司来说好比人体的血液一样重要,不过小编认为华大基因的“血液”是有“毒”的:

(数据来源于招股说明书)

(数据来源东方财富网)

(数据来源于深交所2017年年度报告)

(数据来源于招股说明书)

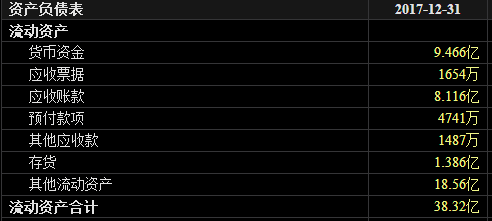

根据研报,华大基因及其子公司于2017年12月31日,应收账款在合并财务报表的账面价值为人民币8.1亿元左右,占流动资产和资产总额的比例分别为21.18%和15.88%。根据数据,2017年应收账款周转率(次)为2.94,2016年应收账款周转率(次)为2.87,2015年应收账款周转率(次)为3.04,2014年应收账款周转率(次)为3.97,华大基因在同行中的表现低于平均值。一般来说公司的应收帐款在流动资产中具有举足轻重的地位。华大基因的应收帐款未能及时收回,反映的是资金使用效率低。

(数据来源于深交所2017年年度报告)

(数据来源于深交所2017年年度报告)

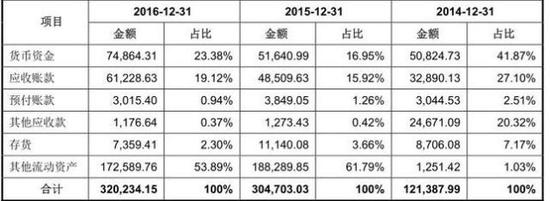

华大基因在股市上堪称“吸血鬼”,上市前多轮融资规模达到72亿,其控股股东套现将近50亿,还剩下20个亿干什么了呢?小编查了东方财富网数据,2017年度其他流动资产为18.56亿元,而它在2017年购买理财16亿元左右,占比86%。从表中计算的收益率大概为9.1%左右,这证明华大基因对项目的开拓能力很差。然而现在理财也不太好做,不到10%的收益。

写到这儿,小编不禁想代表股东质问一下华大基因,我给你钱,不是让你来买理财,要是买理财,股东们还需要你来做吗?

如果你真是高科技公司,市场前景很广,那么融来的钱应该用来投入研发,而不应该耗费巨资来买资金利用率极低的理财。

(数据来源于招股说明书)

同时《招股说明书》显示,2014年公司收到外部投资机构以及华大控股合计约 6.81亿元的投资款,子公司华大科技于 2014年收到中小企业基因投资投入的 1亿元投资款;2015年公司收到深圳和玉高林股权投资合伙企业 15亿元的投资款。

IPO无疑是这些投资者退出、甚至“解套”的最佳“处方”,与他们赚的盆满钵满相比,超六成的投资者都在华大基因IPO之前是“浮亏”的, 小编现在也终于弄清楚华大基因为啥要上市了。

缺乏护城河的主业

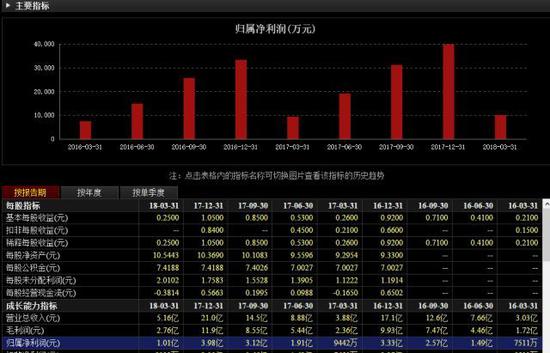

现在既然华大基因上市了,那么投资这家公司的股东们肯定相当关心华大基因的营收情况:

(数据来源于招股说明书)

(数据来源于深交所2017年年度报告)

(数据来源于深交所2017年年度报告)

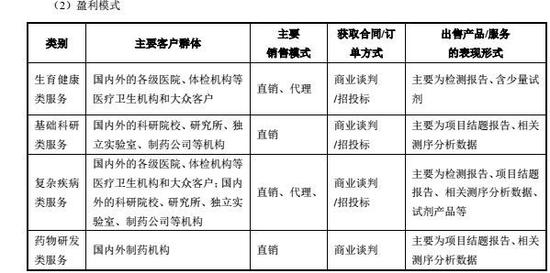

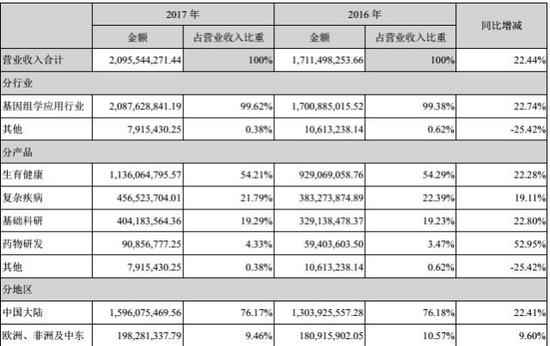

华大基因的主营业务构成分别为:生育健康、基础科研、复杂疾病、药物研发4个大类,2014-2016年主营收入分别是11.24亿、13.06亿和17亿,2017年主营收入是20亿元左右,近几年收入增长比较稳定,然而2016-2017年度归属于上市公司净利润同比增长26.93%,19.66%,增速不升反降。

那么,这四项业务究竟有多少含金量?听小编给诸君细细道来:

(1)生育健康服务(指从婚前到产后的整个生育过程中,对胎儿及其父母进行检测和分析,检查小孩是否有遗传病等))为主要收入。近几年收入增长原因主要是人们对于基因检测、遗传病诊断这种新兴事物的接受程度提高,同时也与公司持续的业务推广密切相关。

下图是近年来华大基因销售费用中市场推广费的数据:

(数据来源于招股说明书)

(数据来源于深交所2017年年度报告

(数据来源于深交所2017年年度报告)

(数据来源于深交所2017年年度报告)

在招股书中该公司表示,2016年市场推广费较 2015年上升 5848.61万元主要系随着生育健康类服务规模扩大,公司支付给代理商的市场渠道推广费用增加所致。从2017年研报中可以观察,华大基因销售人员人数超过了科研人员,2017年度市场推广费相比2016年度增加2898万元左右,占整个销售费用三层以上,明显市场营销支出较大。试问一句,若真有技术含量,有必要花这么多资金用于营销吗?

(2)基础科研类服务持续萎缩(具体为生物、农业和医学等领域研究者提供从基因测序到生物信息分析的一整套基因组学解决方案,以及基于非测序技术的科研解决方案),那么是不是意味着科研投入越来越少呢?

(3)复杂疾病类服务(指复杂疾病基因检测、肿瘤致病机理和相关基础研究、遗传性肿瘤基因检测、肿瘤常规个体化用药基因检测、肿瘤个体化用药指导系列基因检测),占2017年主营业务收入的21.79%,但相比前三年比重下降。

这类业务又包含了三项子业务,具体情况如下:(单位:万元)

(数据来源于深交所2017年年度报告)

值得注意的是在这三个项目中,科研解决方案营收比重占比逐年降低,2015年度科研解决方案营收为三年最低,即使2016年度增加,但仍然低于2014年度。作为一家科技企业,为何这项收入越来越低呢?

(4)药物研发类业务(疾病致病机理研究、药物先导分子筛选和优化、临床前测试、I-III期临床测试、伴随诊断)占比比较小,近四年占总营收一直未超过5%。

这下就尴尬了,其它三项业务发展缓慢。现实是,原来华大基因最赚钱的生育健康业务只不过是孕妇的一项检测内容而已,估计连现在设备较好的妇幼保健院都能做。而且检测之后还需要跟多项检测去佐证,结果并不稳定,单一的检测不能做出医学判断,而孕妇的检测项目非常多,华大的生育健康类服务只是其中一项检测而已。你说你是高科技,小编咋就有点不相信呢?

再看看毛利率方面:

(数据来源于招股说明书)

(数据来源于东方财富网站)

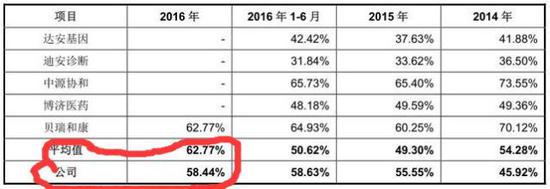

对比行业内其它公司,华大基因毛利率并不突出。值得一提的是2016年公司毛利率低于行业平均值,而2017年度毛利率相比较2016年度是下降趋势。行业竞争都这么激烈,小编实在是替华大基因着急!

补贴隐忧

华大基因还是个喜欢喝 “政策奶”的孩子,试想如果没有供奶来源了,华大基因又是怎么样的公司?

(数据来源于深交所2017年年度报告)

2017年年报显示,当年华大基因共获得政府补助大约为391.57万元,而根据华大基因招股书显示,计入当期损益的政府补助在2016年有3441.25万元,2015年有2045.50万元,2014年有1399.74万元。那么最近4年,华大基因共获得政府补贴7278.06万元。

(数据来源于东方财富网)

联系净利润,在该公司上市前的2016年,补贴收入占该公司净利润的10.42%左右,占比是相当大的。即使2017年显示补贴大幅减少,而一旦国家缩紧补贴政策,真实利润情况还拿得出手吗?

难忍房地产暴利的诱惑

古人云“木秀于林,风必摧之”,牛皮吹大了容易被别人捅破。华大基因最近陷入“圈地门”风波,逐渐让大众看清这家“体检产业链公司+房地产公司”的真面目。

据消息报道:南京昌健誉嘉举报华大基因集团子公司参投苏州高新生命健康小镇建设发展有限公司,而健康小镇的二期项目名称为“房地产项目”,土地取得方式为出让,土地用途为商业服务。在王德明的实名举报帖中,“套骗土地资源和政府补贴”是他对华大基因最为主要的控诉之一。同时王石被控诉“协助华大基因骗取国有资源”。对此,华大基因在官网刊登说明,言论已经严重损害了国家基因库的声誉。

(数据来源于网络)

(资料来源于网络)

(数据来源于网络)

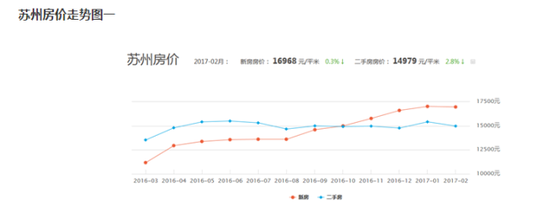

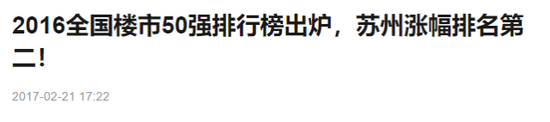

有人可能好奇地想问华大基因公司为啥要选择在苏州搞生命健康小镇。现在国内实业赚钱比较难,这是现实,很多企业辛辛苦苦干一年竟然比不上炒房团来的钱快。华大基因表示没有参与二期项目,那么一期项目有没有参与呢?数据显示:在50个城市中,2016年成交均价同比增幅排名前三的城市分别为深圳、苏州和东莞,同比增幅分别为56%、43%和38%。华大基因不想靠投资房地产挣钱,别人就会把这笔钱赚走,能放弃这种机会么?大家应该明白了吧?苏州房价涨幅快,华大基因有赚钱路子呗!

综上分析,华大基因这家公司的脉络就很清晰了。号称高科技公司,却缺乏高科技人才,科研成果转化却寥寥无几。

通过上市,募集了大批现金,却不投入在高科技人才和项目上,通过理财让资金睡大觉。唯一的可能的解释就是所谓的高科技项目并不如所说的那样有前景。

现在,房地产成了企业赚钱的利器,相比于经常被调控的北上广,苏州的调控较为薄弱,但房价2016年涨幅43%,这也就不难理解华大基因为何被传在苏州开疆拓土,建设所谓的生命健康小镇。

现在,华大基因的房地产之路被质疑,这家市盈率高居不下的公司未来将何去何从呢?

结语:

目前华大基因100倍左右的市盈率是不争的事实(以7月3日股市收盘为参考),哪怕是再加上创业板其特有的成长性和高估值,超过50倍就算是高估了。根据东方财富数据,在上市公司同行中,华大基因的净利润在行内排名为13位,市盈率排名为37位,营业收入排名为11位,投资者是不是对这家公司另有看法了呢?要特别关注的是华大基因巨额解禁即将到来(7月16日),投资者一定要警惕上市公司以“改善生活”等各种理由套现。

最后再次提醒一下大家:当一家上市公司的老板都开始吹牛逼时候,那么这家公司很可能有危险,俗话说事出反常必有妖,投资者最好应该远离为妙。